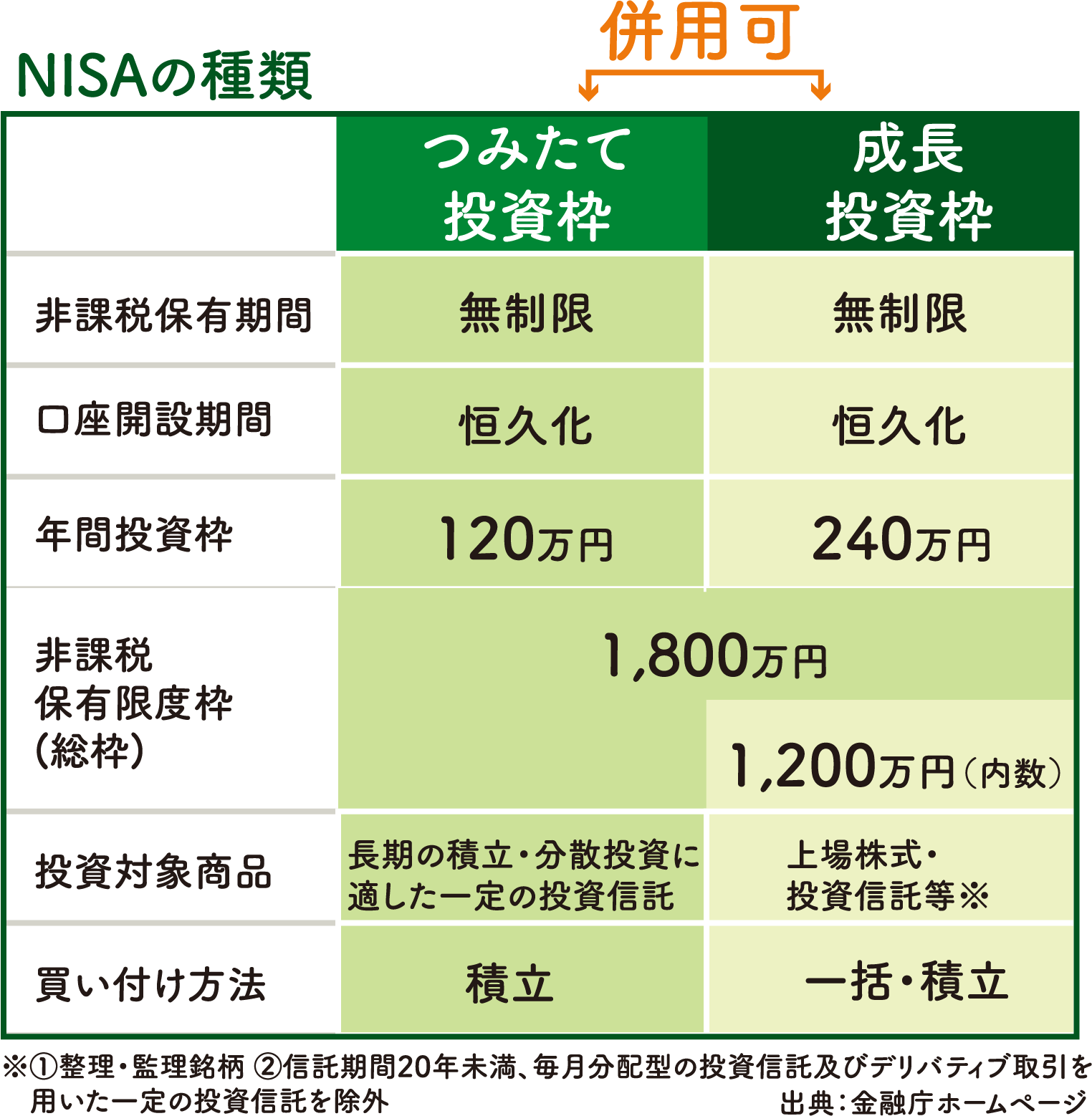

いまさら聞けないNISA(ニーサ) 60代からの投資 2026.2.25 staff NISAという言葉が聞かれて久しいが、実はいまだ全くわからないという人も多い。お金が増えるならやってみたい人も多いはず。今回は、65歳のよみこさんがNISAを始める過程を超簡単に一緒に勉強してみよう! そもそもNISAって何やの? ▶︎ 国が認めた、もうけに税金がかからない投資用の箱(口座)です。普通は売却等で利益が出ると約20%が税金で引かれますが、NISA枠を使うと非課税(税金ゼロ)! (例)投資で10万円の利益が出た場合 非課税なのでそのまま利益が手元に残る! どうしてNISAを推奨するの? ▶︎ 国も介護や医療にどんどんお金が必要ななか、「あなたたちも自分でお金を増やしてね」ということです。今の銀行の預金では物価高の今、そんなに利息もつかず、目減りする一方なので、投資をして自分でお金を増やそうということです。 よみこさんが使っている銀行預金の利息にも約20%の税金がかけられ、差し引かれて振り込まれているんですよ。 投資って怖そうです。 ギャンブルじゃないの? ▶︎ 投資は成長しそうな事業先にお金を出すことで、ギャンブルは運任せの一発勝負。明らかに違います。A社に投資したとして、A社が頑張って利益が出たらあなたにも分け前がきます。 投資は成長しそうな事業先にお金を出すことで、ギャンブルは運任せの一発勝負。明らかに違います。A社に投資したとして、A社が頑張って利益が出たらあなたにも分け前がきます。 投資の種類がいろいろあってわからなさそう ▶︎ いろいろありますが、この2つだけを注目してください 株 式 一つの会社に直接投資するもの 値動きを見て売りたい人向け 証券会社で取り扱い 投資信託 たくさんの会社にまとめて投資するもの 初心者向け 銀行、証券会社で取り扱い リスクはないの? ▶︎ 株式や投資信託は価格が変動します。元本が保証されているわけではありません。リスクを抑えるには、すぐに使う予定のない余裕資金で、長期間運用しましょう。 ファイナンシャルプランナー 三枝 貴三子さん 投資信託を始めるなら… 60歳からの投資は、投資できる期間が短くなるので新興国などの振れ幅の大きいものは避けるべきです。市場平均に連動する動きがシンプルなインデックス型の中でもオールカントリーやS&P500は手数料(信託報酬)が少なく、分散性と利便性の高さから人気があります。また、バランス型は株以外のものにも投資されるので、大きな利益は期待できませんがインデックス型以上に安定するので高齢の方にもおすすめです。 じゃあ、何から始めたらいいの? ▶︎ 初めての人は、銀行か、証券会社に直接相談するのが一番です。NISA口座も、そこで開設できます。 ちょっと 待って!! NISAって銀行口座のようなものなの? 銀行口座とは違います。その人の持つ投資信託や株のうち、いくらNISA(非課税)が使えるかを管理する口座です。複数の金融機関でNISA制度を使用するということはできないので注意。 1人1口座だけ! A証券会社に行って 投資信託を始めてみようかな ▶︎ STEP1 目的を一つ決める 老後の足しに「大きく増やさない」前提でOK STEP 2 金額は小さく始める 最初は月5千円〜1万円で慣れたら増やそう STEP 3 つみたて投資枠と成長投資枠を見比べる 少ない金額でほったらかしにできるNISAの「つみたて枠」を使うのがベター STEP 4 投資信託の商品を選ぶ 最初は全世界株式(オールカントリー)または米国株式(S&P500系)がおすすめ STEP 5 見ない・触らない 上がっても下がっても値動きを見ない。時間に任せる STEP 6 解約はどうするの? いつでもA証券会社に申し出て解約できるが、長くおいておくのがオススメ ※「投資信託を売却(解約)」と「NISA口座自体を解約(廃止)」があるので注意 まとめ 高齢者にとっての投資は、躊躇ちゅうちょすることが多いかも。 NISAは、お金を増やすためというより税金をとられにくくする制度と考えて、生活資金までは回さずに、余裕資金を少額から始めてみましょう。 泉屋株式会社 株式会社 公益社 光明山 阿弥陀寺(通称:みねのてら) 阿弥陀寺 壷阪山霊園 奈良中央墓園 お墓のサポートセンター 終活の窓口 雑誌レタスクラブ掲載講師に学ぶ 未来を楽しむためのおかねのべんきょう会(3/22・26・29 開催)[PR]